O tym, że Niemcy są europejskim liderem w temacie współdzielonej mobilności samochodowej, nie trzeba raczej nikogo szczególnie przekonywać. Warto natomiast podpatrzeć liczby jakie osiągnął nasz zachodni sąsiad i zestawić je z tymi z naszgo rodzimego rynku, aby realnie stwierdzić jak jeszcze daleko nam do najlepszych.

O tym, że Niemcy są europejskim liderem w temacie współdzielonej mobilności samochodowej, nie trzeba raczej nikogo szczególnie przekonywać. Warto natomiast podpatrzeć liczby jakie osiągnął nasz zachodni sąsiad i zestawić je z tymi z naszgo rodzimego rynku, aby realnie stwierdzić jak jeszcze daleko nam do najlepszych.

Bundesverand CarSharing, czyli niemieckie stowarzyszenie zrzeszające operatorów carsharingu, w obu odmianach (stacjonarnym, oraz free-floatingu) ogłosiło wczoraj oficjalnie podsumowanie zeszłego roku, zawierające wiele interesujących informacji, z których najciekawsze prezentujemy poniżej:

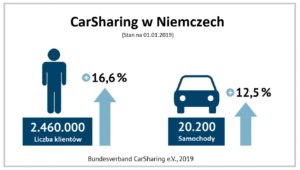

W 2018 roku łączna flota samochodów współdzielonych w Niemczech osiągnęła ponad 20 tys aut (20 200 pojazdów).

Zeszły rok przyniósł wzrost ich liczby o 12,5%, czyli dokładnie o 2 250 aut. Nieco większy procentowy wzrost (o 16,6%) osiągnęła suma zarejestrowanych klientów we wszystkich usługach. Konkretnie rok 2018 stał pod znakiem 350 000 nowych klientów, dzięki czemu ich łączna ilość osiągnęła niemal 2,5 miliona. Jest to liczba równa około 4% populacji Niemiec. Podział ilościowy samochodów w usługach stacjonarnych przeciw otwartym jest dość równy i wynosi 11 200 aut na stacjach vs 9 000 samochodów w free-floatingu.

Jedna czwarta nowych klientów, to użytkownicy usług stacjonarnych, co pokazuje wyraźnie, że nasi zachodni sąsiedzi zasmakowali w free-floatingu, mimo że do niedawna ich wszystkie usługi bazowały na stacjach. Widać wyraźną zmianę kierunku rozwoju tamtejszych usług, chociaż bazy trzymają się nadal dzielnie. Na dzisiaj w Niemczech jest ich aktywnych jeszcze prawie 6 000. Zmierzch stacji może się wydawać naturalną koleją rzeczy, co wskazuje średnia ilość klientów na samochód w poszczególnych modelach. Jedno auto systemu bazowego pracuje dla 58 klientów, gdy samochód usługi otwartej obsługuje ich już 223. Inaczej jednak spojrzymy na sens i przyszłość baz, gdy porównamy ilość miejscowości obsługiwanych przez oba rodzaje systemów. Free-floating udostępniony jest w 18 niemieckich miastach, gdy usługi stacjonarne spotkamy aż w … 740 miejscowościach. Pokazuje to, że stacje królują głównie w mniejszych miastach i wioskach (choćby wspomnieć o dwóch niewielkich miasteczkach w których swoje jedyne niemieckie usługi oferuje carsharing Innogy) gdzie bazy mają głęboki sens.

Wg deklaracji władz stowarzyszenia, rola carsharingu w tych mniejszych miejscowościach jest na tyle duża, że nawet 80% ich klientów pozbyło się dzięki usługom aut na minuty własnych samochodów, co może się wydawać zaskakujące, bowiem carsharing jest utożsamiany z rozwiązaniem typowo dla dużych aglomeracji. Liczby z Niemiec pokazują jak widać zgoła inną tendencję.

Jak zatem wyglądają polskie liczby w porównaniu do niemieckich? Skromnie, ale należy pamiętać, że zaczęliśmy kilkanaście lat później. Zeszły rok zakończyliśmy z liczbą samochodów na poziomie 3 500 sztuk. Jest to ok 6 razy mniej niż mają sąsiedzi. Jeszcze większą różnicę dostrzeżemy w ilości aktywnych użytkowników carsharingu w obu krajach. Ostrożne szacunki mówią o liczbie 250 tys polskich klientów, czyli mamy liczbę 10 razy niższą niż u sąsiadów. Usługi stacjonarne w praktyce (poza 4mobility, które powoli wycofuje się ze stacji) w Polsce nie istnieją, tak samo jak próżno szukać carsharingu poza największymi polskimi aglomeracjami. Na większą skalę (minimum 100 aut) o carsharingu w naszym kraju może mówić co najwyżej 7 aglomeracji.

Na koniec jeszcze mały szczegół gwoli ścisłości, w odniesieniu do wstępu dzisiejszego wpisu. Niemcy jako lider, brzmią logicznie, chociaż w zakresie ilości samochodów dali się niepostrzeżenie przegonić Rosji. Ale ten szczegół, to akurat historia na inny raz i mimo, że poświęciliśmy już carsharingowi w największym kraju świata trochę miejsca, to wkrótce znów znajdziecie u nas materiały na temat najszybciej rozwijającego się rynku aut na minuty w Europie.

Backbiome is an advanced daily wellness supplement formulated to help support spinal comfort, reduce feelings of built-up tension, and promote freer, smoother movement throughout backbiome everyday life.